Le questionnement laisse aujourd’hui place à l’inquiétude : la fréquence des catastrophes météorologiques et climatiques ne cesse d’augmenter dans le monde. C’est un fait. Et depuis plusieurs années, scientifiques et analystes étudient et se prononcent sur l’impact du réchauffement climatique, à court et à long terme.

Si les conséquences directes sont alarmantes, les dommages collatéraux eux, commencent également à se faire sentir. En effet, le changement climatique affecte tous les secteurs, notamment celui de l’assurance :

« Les risques liés aux inondations constituent une catégorie de catastrophe très impactée par le changement climatique : les plus fortes évolutions attendues des sinistres catastrophes des 30 prochaines années seront relatives à la submersion marine (+60 %) et aux inondations par débordement et ruissellement (+20 %). Un autre risque est celui lié aux sécheresses, qui endommage aussi les bâtiments par affaissement des sols.

L’assurance agricole est également impactée par les sécheresses et les inondations. Les sécheresses augmentent aussi le risque d’incendie, pouvant détruire forêts et récoltes. En assurance automobile, les conditions climatiques restent une explication à bon nombre de sinistres. Le nombre d’accidents augmente fortement lors des journées (très) chaudes. La grêle est l’événement climatique qui cause le plus de dommages directs en assurance automobile. »

Dans cet article, Assurances Multi-Risques a souhaité vous donner l’heure juste à ce sujet, car ces catastrophes posent un réel défi pour les assureurs, et si le montant des primes d’assurances enregistre des hausses généralisées d’années en années, c’est pour pouvoir mieux vous protéger.

Pertes et dommages

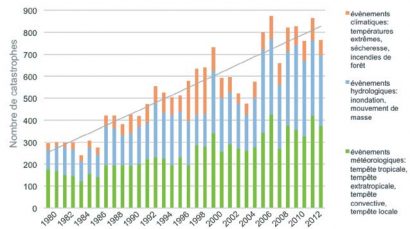

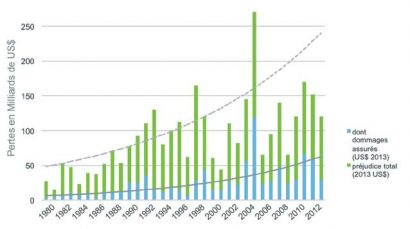

Ces dernières décennies, des phénomènes climatiques de grande envergure ont été enregistrés un peu partout à travers le globe, et les dommages matériels se comptent en milliards de dollars, sans parler les pertes humaines…

Pensons au tsunami survenu au Japon en 2011 (210 milliards $US en dommages), au cyclone Katrina en 2005 (125 milliards $US), aux ouragans Harvey en 2017 (85 milliards $US), Sandy en 2012 (68.5 milliards $US) et Irma en 2017 (67 milliards $US), et plus récemment, au brasier australien dont les pertes assurées en date du 7 janvier dernier, s’élevaient à plus de 400 milliards de dollars américains. Et selon l’Australian Business Roundtable, le coût des dommages économiques pourrait atteindre 39 milliards de dollars australiens par an d’ici à 2050, contre 18 milliards par an ces dix dernières années.

Graphique 1 : Catastrophes météorologiques et climatiques dans le monde

Graphique 2 : Montants des sinistres causés par les catastrophes météorologiques et climatiques dans le monde

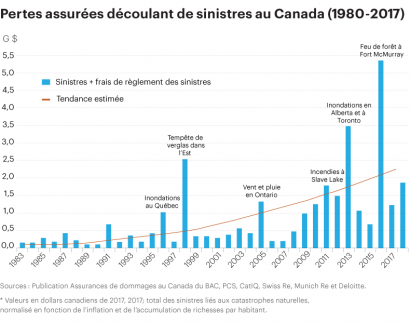

Qu’en est-il du Canada?

En décembre dernier, le groupe européen Germanwatch a publié son indice de risque climatique annuel. Parmi les 10 pays les plus touchés par le changement climatique en 2018 figure le Canada, positionné au neuvième rang. En effet, inondations printanières, pluies torrentielles et feux de forêt affectent de plus en plus le pays.

Depuis 2010, à l’exception de 2015, les assureurs canadiens ont versé annuellement plus de 1 milliard de dollars en indemnités attribuées aux conditions météorologiques extrêmes. En 2018, le montant total s’est élevé à 1,9 milliard de dollars.

De plus, selon les statistiques du ministère fédéral de la Sécurité publique, le gouvernement canadien a déboursé en moyenne 430 millions de dollars par an au cours des trois dernières années pour faire face aux catastrophes naturelles.

« Le changement climatique est réel, il se produit ici, et il est peu probable qu’il disparaisse », admet Natalia Moudrak, directrice, Résilience face aux changements climatiques au Centre Intact d’adaptation au climat. Les événements météorologiques extrêmes deviennent problématiques pour l’assurabilité du marché de l’habitation, ajoute-t-elle.

Si le climat change, les risques changent.

À l’Autorité des marchés financiers (AMF), une tendance à la hausse du montant de la prime moyenne a été observée. Pour les compagnies d’assurances à charte du Québec, la prime moyenne est passée de 686 $ en 2014 à 808 $ en 2018, ce qui reflète assez justement la progression du sinistre moyen, qui lui, a bondi de 7441 $ à 9019 $, souligne Marc Tisson dans un article paru dans La Presse en juin 2019.

Bref, en assurance, l’équation est fort simple : plus il y a des risques, plus le montant de la prime est élevé. Au Canada, la progression totale des primes perçues en assurance habitation est en adéquation avec l’accroissement du nombre de catastrophes naturelles.

Nul doute, le réchauffement climatique fait mal aux assureurs… et aux portefeuilles des foyers canadiens.

Alors… Êtes-vous bien protégé contre les dégâts d’eau?

Assurances Multi-Risques vous recommande chaudement de vérifier votre contrat d’assurance habitation actuel ou de contacter la personne responsable de vos assurances, car votre assurance habitation de base vous dédommage en cas de dégâts causés par l’eau, mais pas dans tous les cas!

L’assurance en termes de dégâts d’eau est loin d’être simple. Votre courtier est le mieux placé pour vous éclairer et vous aider à prendre la meilleure décision en termes de protection.

N’hésitez pas à nous contacter si vous avez des questions à ce sujet, il nous fera plaisir d’y répondre!